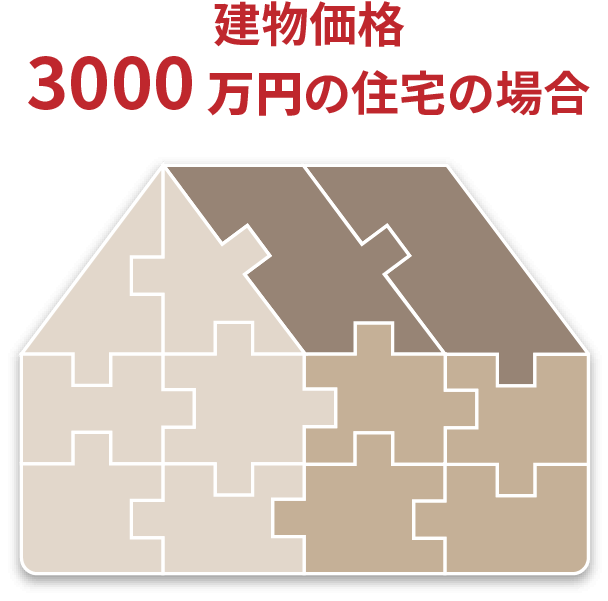

家づくりには、どんな費用が、どれだけ

必要かを“総額”で知っておく必要があります。

以下は参考費用の抜粋(延床面積22坪の場合)。

諸経費:300万円、付帯工事費:130万円、印紙代:8万円、登記費用:30万円、火災保険:40万円、等々…。

※村田工務店では、「どんな家を建てるか?」の前にまず印紙代や登記費用といった諸費用や引っ越し費用など当社で住まいを建てる・建てないに関わらず、必要になる費用まで全部を含めた総額で家づくり予算を考えます。

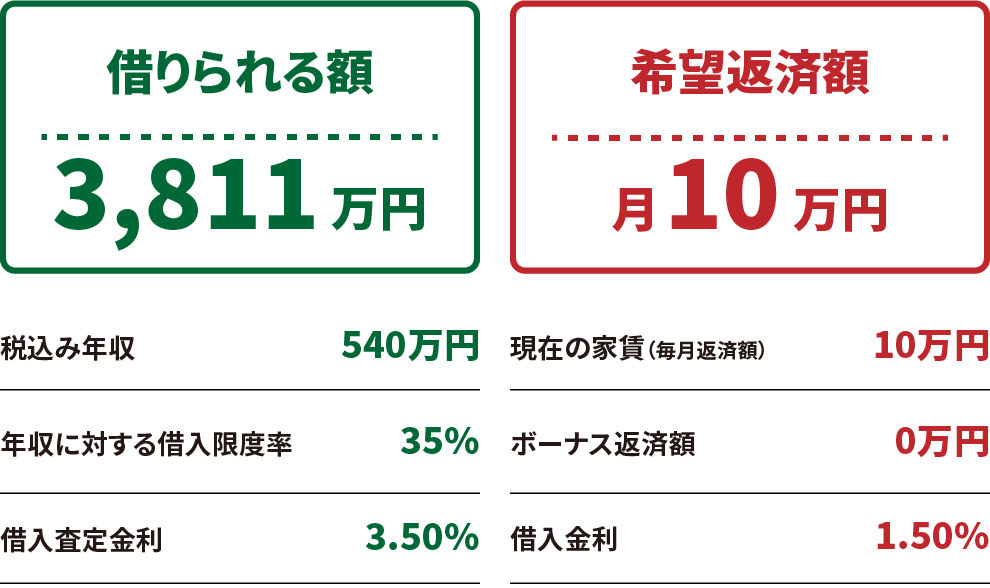

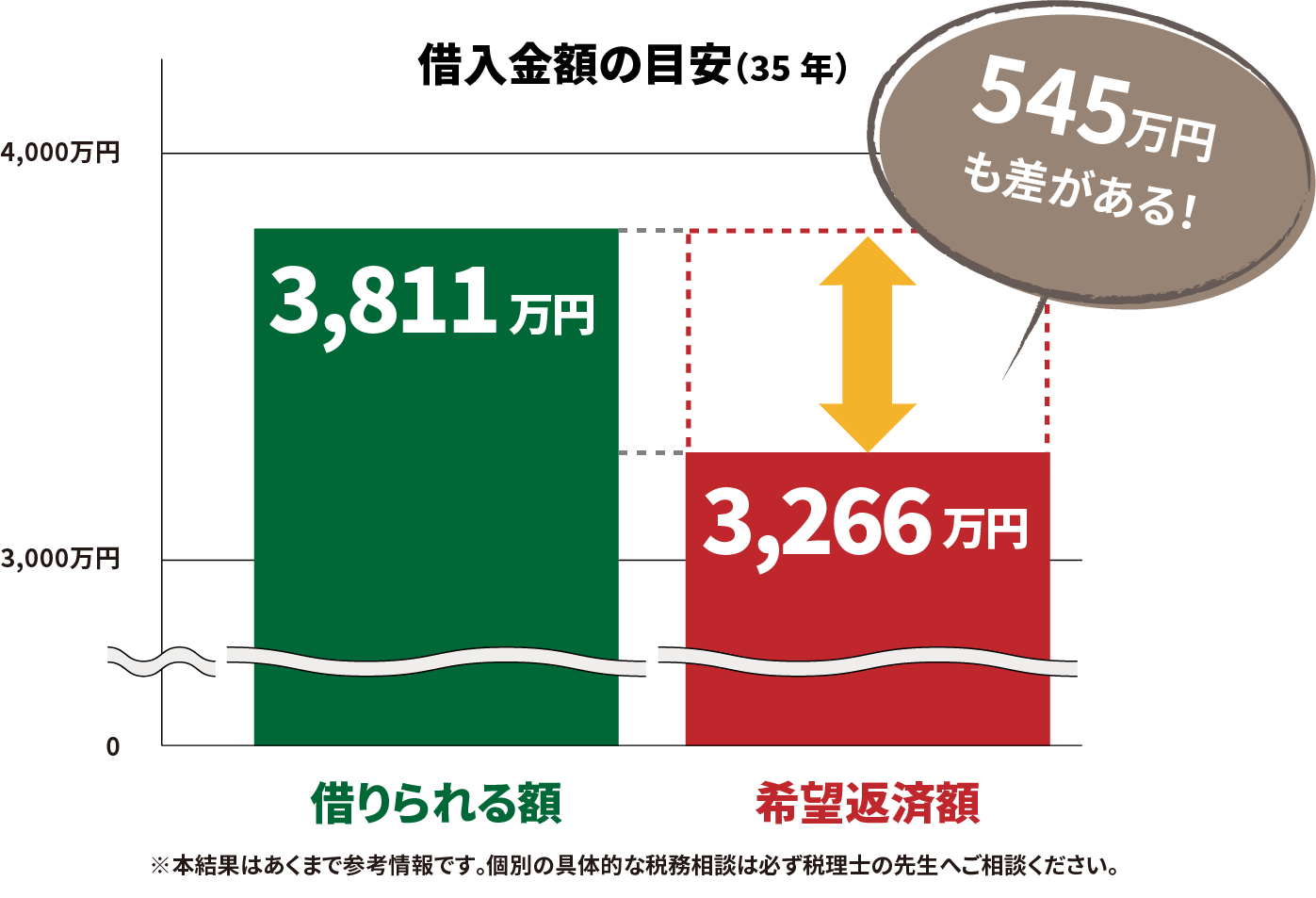

「今の収入で銀行から借りられる額」と

「無理なく返済できる額(現在の家賃などから想定される、希望返済額)」には、大きな開きがあります。

住宅ローンは、「借りられる額」だけではなく

「無理なく返済できる額」も

一緒に算出することが大切です。

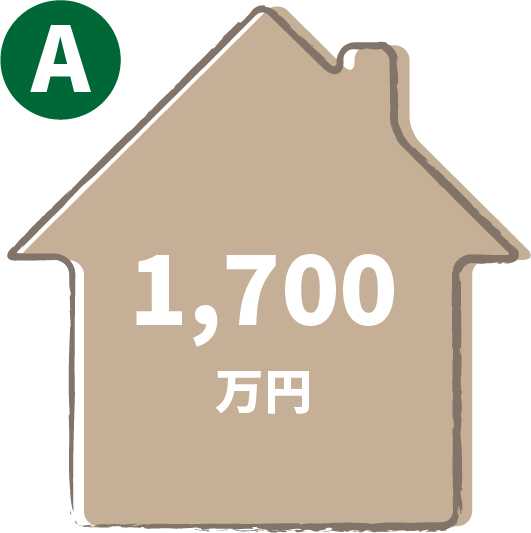

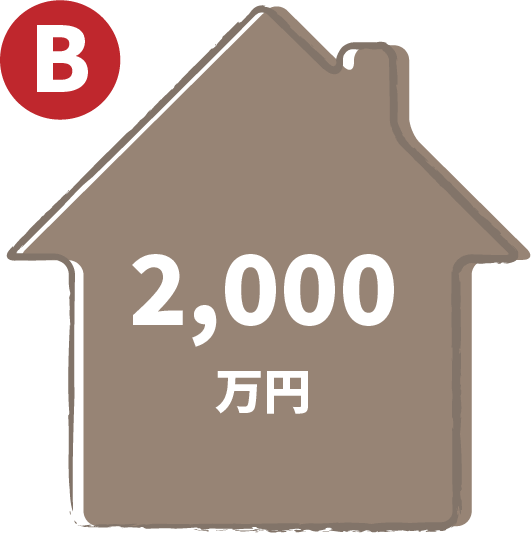

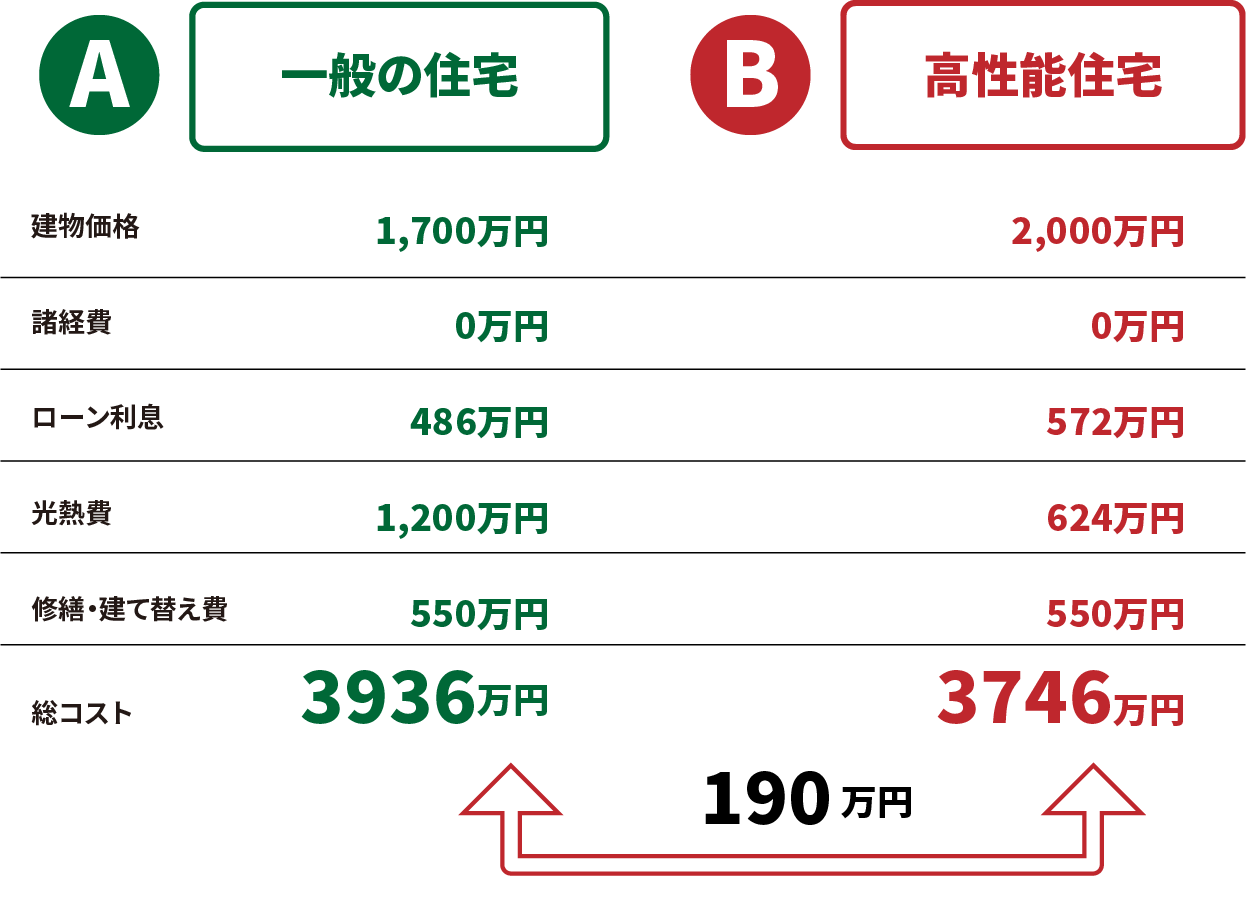

どちらの住まいがリーズナブルでしょうか?

建物価格だけを見ると、

もちろん「A」の1700万円です。

しかし、暮らしに必要な

「光熱費」を

加えて考えてみるとどうでしょう?

外気温に左右されにくく、冷暖房効率が高い高性能住宅は、暑い夏や寒い冬でも少ない冷暖房エネルギーで、快適な温熱環境を維持します。その結果、一般の住宅と比べて光熱費(ランニングコスト)を約43%も抑えることが可能です。多少コストがかさんでも、気密・断熱性能が高い住まいを「生涯支出」の発想で、求めることが大切です。

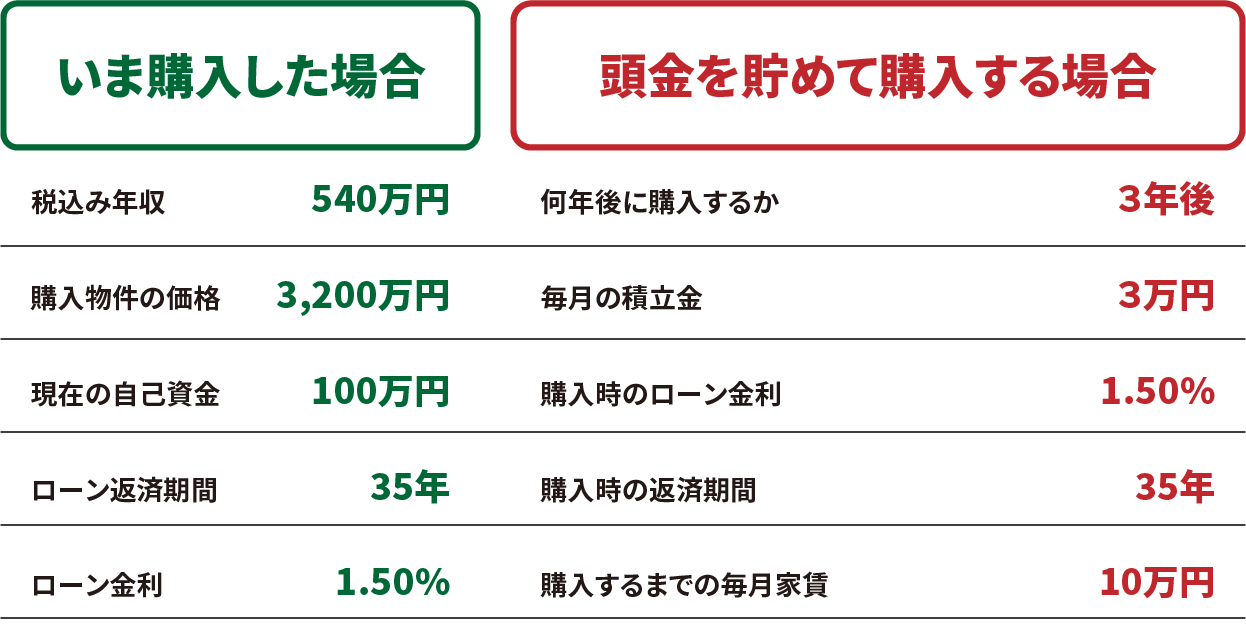

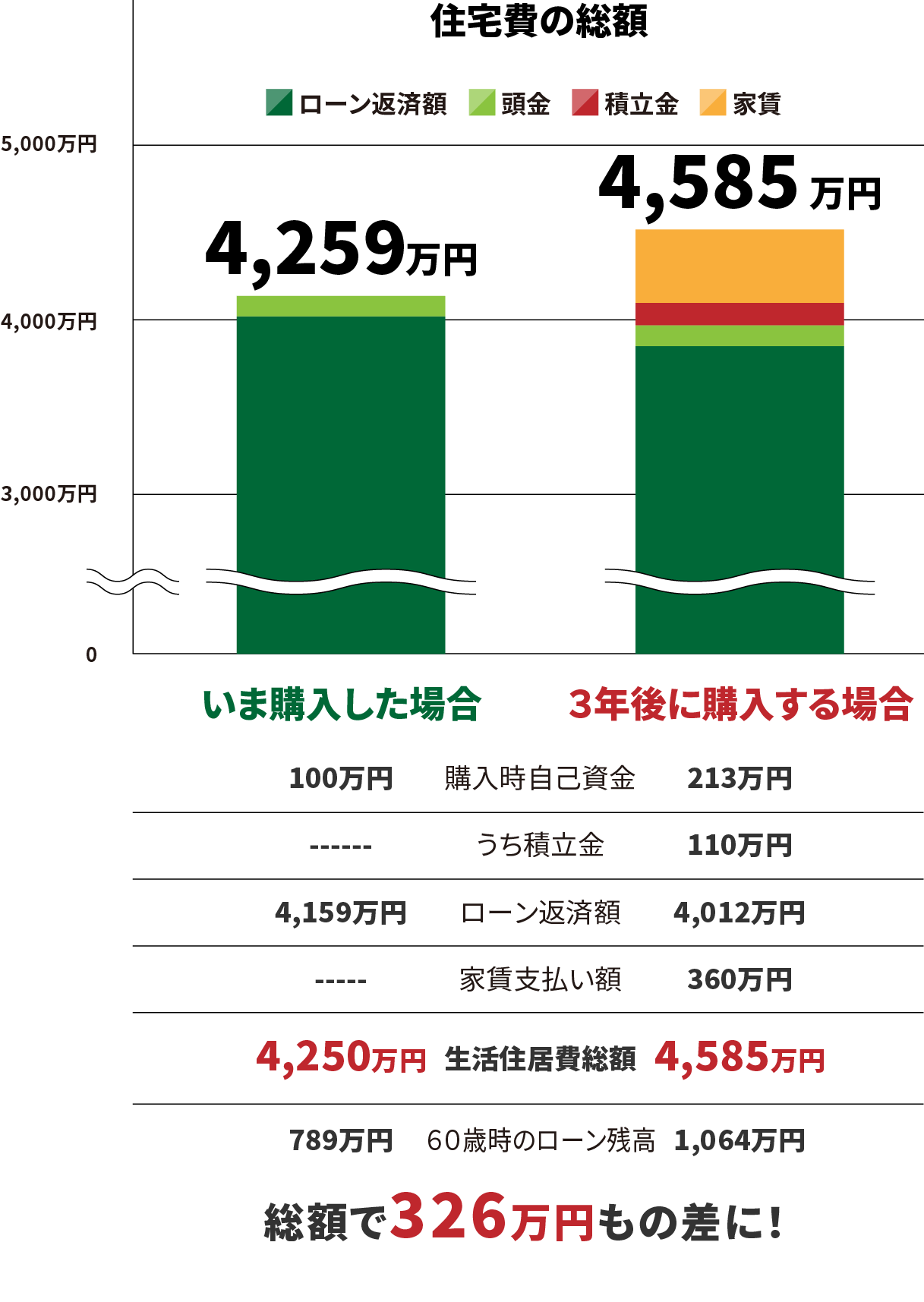

家をいま買うのか、頭金をある程度貯めてから買った方がいいのか、

定年時の残債という観点から生涯の住居費を確認することが重要です。

※本結果はあくまで参考情報です。個別の具体的な税務相談は必ず税理士の先生へご相談ください。

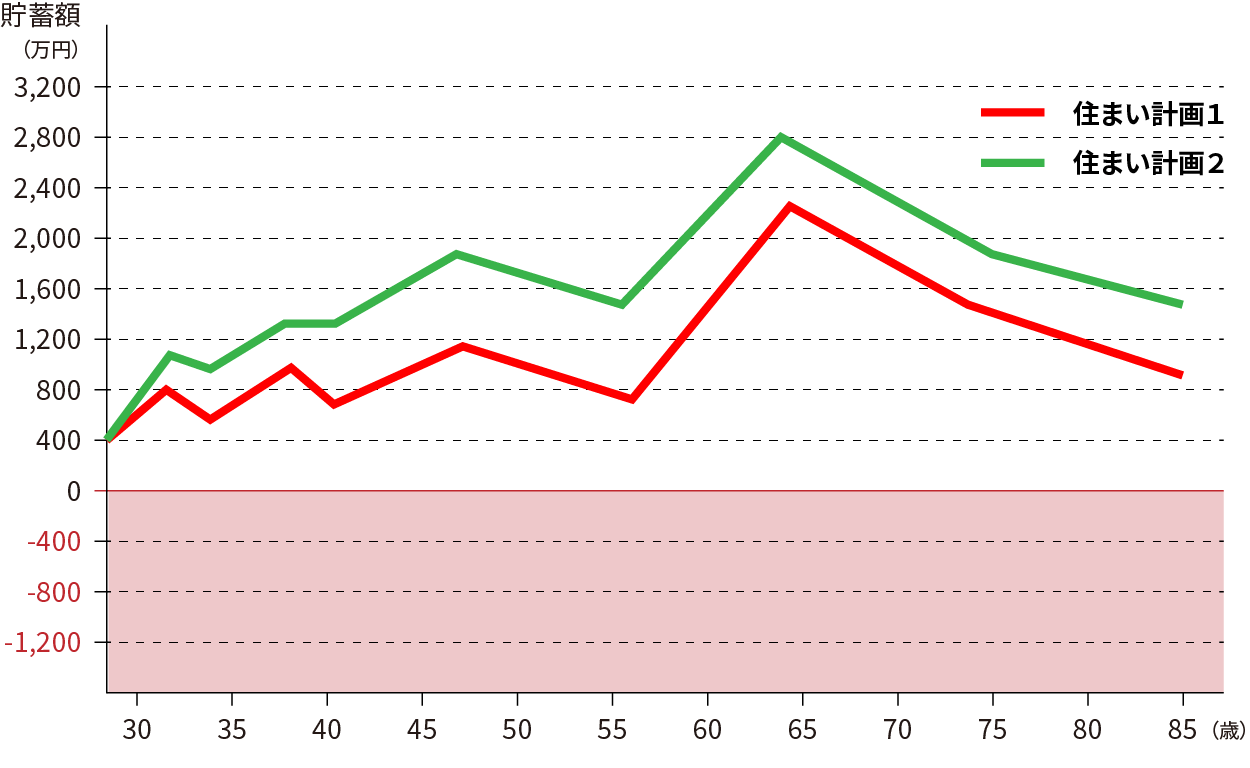

経済的にムリが無い暮らしができ、

老後にもお金が残る資金計画を

検証することが大切です。

住宅ローンで破産…。

そんな将来は辛すぎますよね。

この時点で想定した資金計画は、土地代や建築費のみ。このままでは諸費用や引っ越し代金、家具など必要になる経費を加えると、シミュレーション当初から収支が大幅にマイナスとなり、将来、住宅ローン破綻の破産の可能性大。リフォーム・修繕費用(一戸建て平均約550万円、マンション平均約290万円※1)や老後の生活費(24万円※2)も考えなくてはなりません。

※1リクルート「goodライフ&リフォーム」より ※2総務省統計局「平成21年家計調査年報」

費用の削減だけでなく、予算を増やすことも並行して検討してみましょう。今回は子どもの成長に合わせて、夫婦共働きにしてみます。パート代(年収100万円)を組み入れることで、収支を大きく改善することができ、家づくりの予算を上げても、老後に貯蓄が残せることがわかりました。

村田工務店では、あらゆる情報を公開しながら、

プラン相談や提案を行います。

家を建てるのに、どれくらいのコストがかかるのか。

オプションをつけたらどうなるのか…など、余すことなく公開。

一生に一度の住まいづくりです。情報を知ったうえで、

『納得して」家づくりに臨んでほしいと考えています。

はなぶさFP事務所代表

万江 英彰

プロフィール

昭和53年3月4日球磨郡あさぎり町生まれ。2000年共栄火災代理店入社、2007年ソニー生命入社、2011年乗合保険代理店入社。損害保険と生命保険の経験を経て、2014年7月に合同会社はなぶさFP事務所を設立し、同社代表社員に就任。 熊本にて20社を超える工務店・不動産業者・住宅展示場と提携し、住宅購入希望者向けの資金計画、住宅ローン選択のサポートを行う。これまで、相談件数は1000件以上。今回の熊本地震にては被災された方の生活・住宅支援、各種融資制度等の情報をテレビやセミナーで発信する活動を行っている。